Locazioni abitative, volano quelle a canone concordato (dal 5,7% al 25,1%)

Locazioni abitative, volano quelle a canone concordato (dal 5,7% dell’anno di imposta 2014 al 25,1% del 2021), bene anche i contratti a canone agevolato (dal 25,3% al 47,8%). Crollano le locazioni a canone libero (dal 69% del 2014 al 27,1% del 2021).

Per la Borsa Immobiliare dell’Umbria (organo della Camera di Commercio) l’agente accreditato Paolo Cariani spiega le regole e i vantaggi del canone concordato, che a fronte di un tetto al prezzo della locazione prevede una forte agevolazione fiscale Irpef (cedolare secca del 10%) e una riduzione dell’Imu, ma si può attivare solo nei comuni ad alta densità abitativa dove sia stato siglato un accordo territoriale di riferimento tra Istituzione e Associazioni dei proprietari e degli inquilini. Altrimenti è possibile la locazione a canone agevolato, con la cedolare secca del 21%.

***

Continua a crescere, sul totale dei redditi da fabbricati, sia il numero delle locazioni abitative a canone agevolato (che dà la possibilità di pagare una cedolare secca Irpef del 21%) sia, percentualmente ancora di più, il numero delle locazioni a canone concordato, che possono essere stipulate solo nei comuni ad alta densità abitativa e solo se è stato siglato nel comune un accordo territoriale di riferimento tra Istituzione, associazioni dei proprietari e quelle degli inquilini, che fissa un tetto al canone in base alle tipologie dell’immobile abitativo. Il canone concordato prevede il pagamento dell’Irpef con cedolare secca del 10%, oltre a una riduzione dell’Imu sull’immobile locato.

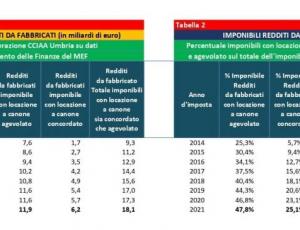

(vedere tabelle 1 e 2 e i grafici 1 e 2) - I dati del Dipartimento delle Finanze del MEF (Ministero dell’Economia e delle Finanze), come emerge dalle due tabelle e dai grafici allegati, evidenziano che l’imponibile degli immobili abitativi locati a canone agevolato è cresciuto, rispetto all’imponibile totale del reddito da fabbricati, dal 25,3% dell’anno di imposta 2014 al 47,8% dell’anno di imposta 2021 (quindi relativo ai redditi dichiarati nel 2022). Crescita percentuale ancora più forte per il canone concordato, che fiscalmente è nettamente il più conveniente (ma, come detto, applicabile solo in determinati comuni e a condizione che in essi sia stato stipulato l’accordo territoriale), che passa dal 5,7% del 2014 al 25,1% del 2021, moltiplicando la propria quota di oltre 4,4 volte. Complessivamente, se si sommano gli imponibili da reddito di fabbricati interessati dal canone concordato + quello agevolato, si arriva nel 2021 a una percentuale del 72,9%, più che doppia rispetto a quella del 2014, quando era al 31%. Da notare come questa quota sia aumentata ogni anno e come, a meno di un cambiamento della normativa vigente, sia destinata a continuare a crescere.

Ovviamente, di converso crolla (dal 69%del 2014 al 27,1% del 2021) la quota del canone libero, ossia senza alcun tetto, lasciato quindi completamente all’accordo tra le parti.

Per la Borsa Immobiliare dell’Umbria, organo della Camera di Commercio, l’agente accreditato Paolo Cariani, entra nel dettaglio del canone concordato e di quello agevolato, mettendone in evidenza i contenuti e i vantaggi:

“Il contratto a ‘canone concordato’ (aggettivo riferito all’accordo sindacale comunale) o ‘canone agevolato’ (aggettivo riferito alla agevolazione fiscale ma equivalente) è oggi largamente usato, con netta prevalenza rispetto al contratto ‘a canone libero’, che consente di non avere limiti di prezzo.

Nasce, come erede dell’equo canone con la legge 431 nel 1998, poi viene lentamente attuato negli anni successivi e riceve un grande impulso col D. Lgs. 23/2011, che ha aumentato il vantaggio fiscale: il contratto a canone concordato ha un abbattimento del 30% sia sull’Irpef che sulla tassa di registro. Ma, se vi si aggiunge l'opzione cedolare del D.Lgs. 23, come regolarmente viene fatto, si arriva a pagare la tassazione piatta del 10% in luogo dell’Irpef (che può arrivare al 47%, addizionali comprese) e si è esenti dalle tasse di registro. Vi sono inoltre delle detrazioni forfettarie per l’inquilino, che dipendono dal suo reddito, di 297 o 495 euro annui (sotto a 30mila euro di reddito), e l'abbattimento del 25% sulla onerosissima Imu (Legge 160/2019 articolo 1 comma 760).

I presupposti per ottenere tutti questi vantaggi sono:

1. utilizzare il testo di contratto emesso con Decreto Ministeriale (attualmente all. A al D.M. 16/1/2020 del MIT);

2. ripartire gli oneri accessori (manutenzione e condominio) secondo quanto previsto dal medesimo decreto (all. D);

3. non superare i limiti minimo e massimo del canone che vengono calcolati sulla base dell’accordo comunale;

4. ottenere una “attestazione di rispondenza” su quanto sopra, rilasciata da una Associazione che sia contemporaneamente firmataria dell’accordo comunale e della convenzione nazionale pubblicata sulla Gazzetta Ufficiale n. 62 del 15/03/2017.

Gli accordi comunali, di durata triennale, prevedono normalmente dei limiti di prezzo che sono inferiori a quelli di mercato ma non di molto, cosicché, a conti fatti, è molto conveniente scegliere il contatto concordato il quale, infine, ha un vincolo di durata che è quasi dimezzato rispetto al contratto libero: un minimo di cinque anni anziché di otto”.

Recent comments

5 anni 35 weeks ago

5 anni 40 weeks ago

5 anni 41 weeks ago

5 anni 41 weeks ago

5 anni 41 weeks ago

5 anni 41 weeks ago

5 anni 42 weeks ago

5 anni 42 weeks ago

5 anni 42 weeks ago

5 anni 42 weeks ago