Addizionale Irpef comunale 2019, ecco chi stanga e chi no tra i municipi umbri

Le addizionali regionali e comunali in Umbria

Il Caf Uil dell’Umbria ha provveduto a rielaborare alcuni dati relativi all’applicazione delle addizionali comunali e regionali applicate ai contribuenti della regione Umbria, sulla scorta di quanto trasmesso dalle singole amministrazioni al ministero delle Finanze, per il 2019.

Le addizionali comunali e regionali sono delle imposte che vengono applicate al reddito complessivo determinato ai fini Irpef, e sono dovute dal singolo contribuente se e in quanto sia dovuta l’Irpef in conseguenza del livello di reddito dichiarato al netto degli oneri deducibili e tenuto conto delle detrazioni fiscali spettanti, nel caso in cui da ciò derivi un’imposta netta da versare.

Per quanto riguarda le addizionali regionali il loro ammontare parte da una aliquota base, rispetto alla quale possono essere individuate percentuali di incremento nel rispetto dei limiti di legge.

Le addizionali regionali sono una modalità attraverso cui si esplica per l’appunto l’autonomia impositiva delle Regioni e il relativo gettito concorre a finanziare il sistema sanitario, ragion per cui in caso di dissesto o di applicazione di piani di rientro per la copertura dei deficit sanitari la legislazione prevede appositi automatismi compensativi.

Per le addizionali comunali invece rientra nelle facoltà degli Enti locali, prevedere se applicarle o meno, individuandone in tal modo le aliquote ed eventuali fasce di esenzione.

Inoltre, nel caso in cui il Comune o la Regione dovessero prevedere una pluralità di aliquote, le stesse devono differenziarsi sulla base degli scaglioni di reddito fissati dalla normativa nazionale fiscale di riferimento che ha individuato 5 scaglioni di reddito: fino ad 15mila euro, da 15 a 28mila euro, da 28 a 55mila euro, da 55 a 75mila euro, e l’ultima oltre la predetta soglia di 75 mila euro), e crescere in funzione degli stessi. Salvo deroghe, l’aliquota massima applicabile per le addizionali comunali non può superare lo 0,8 per cento.

Ma qual è la situazione che riguarda l’applicazione delle addizionali in Umbria?

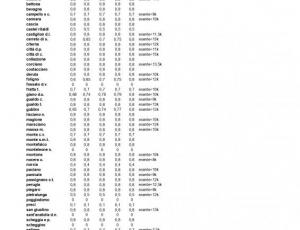

A livello comunale, con riferimento ai 92 comuni distribuiti fra le provincie di Perugia (59 Comuni) e Terni (33 Comuni) risulta che sono 7 i comuni, tutti ubicati in provincia di Perugia, a non aver mai deliberato in materia di aliquote oppure a non prevederla, con conseguente mancata applicazione del tributo (Assisi, Fossato di Vico, Monteleone di Spoleto, Poggiodomo, Sant’Anatolia di Narco, Scheggino e Vallo di Nera), mentre tutti e 33 i comuni della provincia di Terni hanno effettuato delibere.

In generale, risalta all’occhio la situazione del distretto della Valnerina, dove la pressione delle addizionali è ai minimi termini, con ben 5 Comuni esenti. Inoltre anche chi ha deciso di applicare le addizionali lo ha fatto con aliquote ridotte (Norcia allo 0,4 per cento e addirittura Preci allo 0,1 per cento).

Fra le città più importanti solo Assisi ha operato la rinuncia alle addizionali comunali.

Dai dati estrapolati emerge inoltre che, per quanto riguarda l’aliquota applicata, nella maggior parte dei Comuni umbri ci si è livellati a quella massima e che in Umbria le aliquote nominali medie si muovano poco in funzione dell’aumentare del reddito, prevalendo largamente l’aliquota unica per tutti gli scaglioni, una scelta adottata da ben 73 amministrazioni comunali. Quindi l’ulteriore progressività nel prelievo fiscale delle addizionali viene assicurata prevalentemente attraverso un articolato meccanismo di esenzioni fiscali collegate al reddito, riconosciuto però solo da 55 Comuni sui 92 complessivi.

Comparando infine la situazione delle addizionali distinte per provincia emerge che in termini di aliquote nominali deliberate le stesse risultino mediamente più elevate in provincia di Terni e questo elemento è riferito a tutte le classi di reddito. Tale dato risulta chiaramente influenzato, come emerge dalle tabelle allegate al presente studio, dalla scelta operata da parte di alcuni comuni della provincia di Perugia di esentare i propri contribuenti dal pagamento dell’imposta.

L'addizionale Irpef regionale

Per quanto riguarda le addizionali applicate dalla Regione dell’Umbria, il livello è complessivamente accettabile, sulla base di una comparazione realizzata su scala nazionale con le altre regioni e provincie autonome. Sul totale dei 5 scaglioni di reddito esaminati, emerge come in 3 casi, vale a dire nel primo, terzo e quarto scaglione il livello delle aliquote si trova al di sotto di quello medio italiano, in particolare sulla fascia di reddito fino a 15mila euro la percentuale risulta più bassa dello 0,14 per cento, con l’1,23 per cento di aliquota rispetto ad una media italiana del 1,37 per cento.

Leggermente superiore è invece l’aliquota del secondo scaglione, con redditi compresi fra 15 e 28mila euro (1,63 per cento contro l’1,59 per cento), per tornare in linea nuovamente nello scaglione dei redditi oltre i 75mila euro, dove l’aliquota applicata agli umbri è perfettamente allineata con la media nazionale (1,83 per cento).

Recent comments

5 anni 24 weeks ago

5 anni 29 weeks ago

5 anni 29 weeks ago

5 anni 30 weeks ago

5 anni 30 weeks ago

5 anni 30 weeks ago

5 anni 30 weeks ago

5 anni 30 weeks ago

5 anni 31 weeks ago

5 anni 31 weeks ago